ҽ�Ʒ��������ڣ�ҽ�Ʒ��������ľ���������ijЩ���գ���ʱ�������Եģ������������ķ��ա���1�������˼��еĸ߶�Σ�գ��������α����Ƿ�ɢ���ա����ʧ�Ĺ���ͨ�����������ҹ���ҽ�����α���ȴһֱ���кò����������ձ�ҽʦ�ᣨJapan Medical Association��JMA��ҽʦ�⳥���α����ƶȾ�����40��ķ�չ���Ѿ���Ϊ�ձ�ҽ���¹ʴ�����ϵ�в��ɻ�ȱ����Ҫ���ơ�������һ�ƶȣ���Ϊ�ҹ�ҽ�����α��յķ�չ����ҽ�ƾ�������ƵĹ����ṩ���ʽ���IJ������ꡣ��������˼��������д�ʹ��ġ�

һ��JMAҽʦ�⳥���α����ƶȵ���ʷ�ظ�

JMAҽʦ�⳥���α����ƶȿ�����1963�ꡣΪӦ�Զ�ս�����������ӵ�ҽ���¹ʾ��ף�JMA�������ձ�����̽����Ӫҽ�����α��ա���ʱ�����α��������ڽ����ҽ���¹ʻ������𣬱��չ�ģʮ�����ޣ������⸶���μ�Ϊ������������

��60���ĩ��70��������ձ���ҽ���¹����ϰ������ּ���̬�ơ���3����ͬ�ڵ��ձ����л�����ͨ�����á����ע��������4������ʧ�ƶ�����5����һϵ��������б�����Ϲ������������స�����������Ӱ����������⸶��ȣ�ʹ��JMA���α��յ���Ӫ�벻�����ҡҡ����6�������������� ��ҽ���¹�Σ������medical malpractice crisis����7������ϢҲǡ���ʱ�����ձ���Ϊ�˱����ص�������ҵ��ҽ�����α��յĸ��ޣ�JMA����������֤��8�����������ԭ�����α���ģʽ���д������ĸĸ1973��7�£������ʡ����JMA��ʽ����ҽʦ�����α����ƶȣ����б������ȸ���ġ���ҽҽ�����α��ա����ڵ�ʱ���ƶȿ���У�JMA�Լ��ŵ������뱣�չ�˾ǩ�����պ�ͬ����Ͷ��ģʽ�ӻ�Ա����Ͷ����Ϊ�л�ǿ��Ͷ����������ӻ���а���ȡһ��������ȡ�����ɹ涨��ѵĻ�Ա��˶��Զ���Ϊ����������9����

����20����90�������������Ȩ�����Ӱ���ձ��ٴγ���ҽ���¹ʾ��������ƣ��������⳥Ҳ�����������ƣ�����ҽҽ�����α��ա�Ӧ������ʱ������⣬�������ġ�JAM��Աǿ��Ҫ����֡���ҽҽ�����α����ƶȡ����Ի��⾭��ѹ������Ϊ��Ӧ��JMA��2001�������α����ƶ������衰��ҽ�⳥��Լ���ա� ��10����

����JMAҽʦ�⳥���α����ƶ�֮����������11��

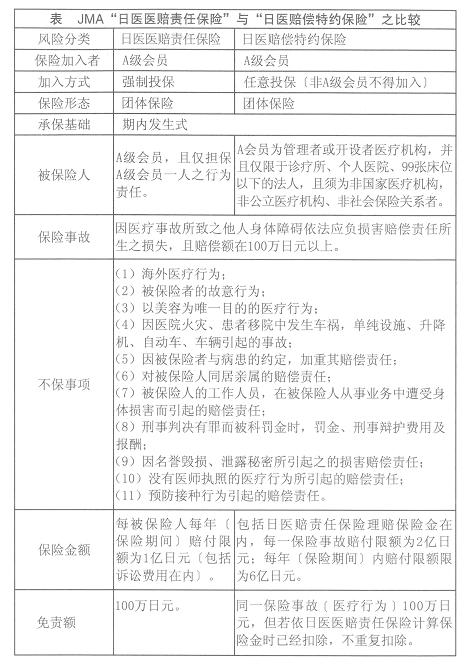

��ǰ������JMAҽʦ�⳥���α����ƶȿɷ�Ϊ����ҽҽ�����α��ա��͡���ҽ�⳥��Լ���ա�������ϵ������ҽ�⳥��Լ���ա��ǡ���ҽҽ�����α��ա�֮�Ӳ㱣�ա�������Ȼͬ���ձ�ҽʦ��ҽʦ�⳥���α��գ����ڱ��շ�Χ���������εȱ��ջ��ܸ�����Ҳ�������졣

����JMAҽʦ�⳥���α���֮���������12��

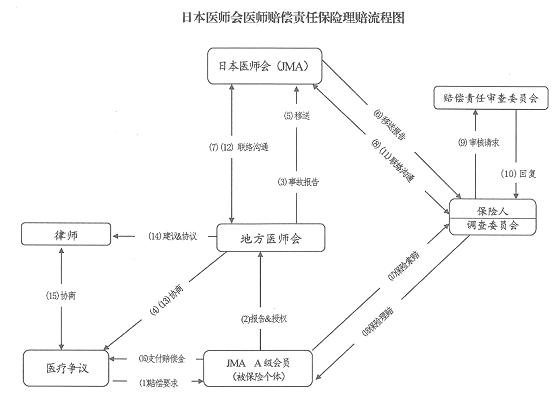

����JMAҽʦ�⳥���α��մ���ҽ���¹ʾ���Ӧ��ѭ����ͼ��13����ʾ���裺

����������Ը���Ϊ���桢��顢��������Σ�

�D�D��һ�Σ����档�����¹ʷ���������ҽʦ�������������¹ʷ����ľ������ɡ��¹ʱ����顷���ύ���ط�ҽʦ�ᡣ�ط�ҽʦ�����õ�ҽ���¹ʾ��״���������14���Էǹ����ķ�ʽ���¹ʵĴ��������жϡ����ж��⸶��ȴ��ڳ���100����Ԫ�Ŀ��ܣ��ط�ҽʦ������JMA�ύ�����飬������ί��״��ί��JMA���к���������ί��JMA�������ڱ�Ҫ������£��ط�ҽʦ����Ҫѡ����ʦ�벡���������档

�D�D�ڶ��Σ���顣JMA�ӵ��ط�ҽʦ��ı�����ɵ���ίԱ����15����ҽʦϵͳ�ڲ����е����ʵ��������������ύ�ɱ������ټ����⳥�������ίԱ����16����顣�⳥�������ίԱ�ᰴ��ѭ�ǹ����ij�������ڲ����飬���������ۣ����ظ��¹ʵ���ίԱ�ᣬ���������������ۣ�����ίԱ�ἰίԱһ�㲻��й¶��������ϸ����Ϣ��17����Ϊ�˱�֤������۵Ĺ����ԣ�����JMA�����˾�Լ�ҽ���¹ʾ�����������ϵ�ĺ�ѡ���Ա������ѡ�������ίԱ�ᡣ

�D�D�����Σ�����������������ίԱ��Ĵ��������������ҽʦ�������ط�ҽʦ��Э����ָ���½��������

�ġ�JMAҽʦ�⳥���α����ƶ�֮����

JMA�ͱ��չ�˾��δ��ʽ���ⷢ�����й�ҽʦ�⳥���α��յ�ͳ�����ݣ������ǿ���ͨ���������е����ϣ���JMAҽʦ�⳥���α����ƶȽ��г������ۡ�

JMAҽʦ�⳥���α����ƶȵ����ƣ�(1) ���õ��������ڱ��չ�˾ϣ�������б�ҽʦ�⳥���α����������������ա����ٱ��յȱ��ղ�Ʒ�����Ա��չ�˾����Ӫҽʦ�⳥����ʱ�ࡰ��Ը����ѭ������ԭ����18����ͬʱJAM��Ӷ����ҽѧר�ҵ�Ӷ��ԶԶ������ҵ���չ�˾�����ԣ�JMA�ı��ѽ�Ϊ������(2)��������ݣ���������Ͽ�ҽʦ��ҽ���¹ʾ��״���ίԱ��Ĵ�����������ذ����κη�������������Ҫ��ʦԮ������ɽ�����������Լ�ȥ�۳��Ͷ�֮�࣬�����Խ�ʡһ������ɹ۵����Ϸ�����19����(3)��������Ѹ�ݣ�����JMA�ṩ�ij���������ҽ���¹ʾ���ƽ������ʱ��һ�㲻����12������20��������Ժ����Ҫƽ��24����������21����

�����������ڣ�(1)������������Բ��㣺��ǰ������������֪�����������ɵ����ݺ;����������ƶ���ƶ��ڻ�����˵��ʧ���ʣ���ʵ��JMA���α���ϵͳ�ķ����һֱ����������22���� (2) ���ո��ǵ����ޣ��������屣�մ�����ѡ�����ˣ������¹ʷ����ʸߵĸ����ų���ȱ�ݣ�JMA�Ʊػ��ȡ������ļ����ʸ���ֶ����˷��������գ��о���ʾJMA�����ƶȽ�������50%���ձ�ҽʦ��23����(3)��������ʧ���Ի�����ǰ����ҽ���¹ʾ����ƺ�����ҽʦ�и���ҽʦ��ȫȨ��Ϊ���������ƶ���Ƶ�Ŀ�����ڱ���ҽ���Կ����ٽ�ҽ����г����Ҳ���ױ����߽��Ϊҽʦչʾ����Ը��Ǯ����Ը�ϴ����ĸ߰�̬�ȡ�

�塢JMAҽʦ�⳥���α����ƶȶ��й�����ʾ

�������۽��JMAҽʦ�⳥���α����ƶȵ����۴�δֹͣ����������JMAҽʦ�⳥���α��յ��ƶ������ʵ�����Եõ��������ʾ��

��һ���������α�������������ڴ���ҽ���¹ʾ����еĻ���ЧӦ��JMAҽʦ�⳥���α����ƶȵijɹ��ڲ������ṩҽ�����α��ղ�Ʒ������Ϊҽ���¹ʾ����ṩ�˱�ݵķ����Ͼ�������ơ������Ͼ�������ƵĹ�������Ѹ���ж��Ƿ���ֱ������ֹ�������α��յĹ��������ṩ��ʱ��������������ߵĽ��ʹJMAҽʦ�⳥���α��ճ�Ϊ���緶Χ��ҽ���������α������Ƴɹ���������һ����ֵ���ҹ������

�ڶ���ע��̽��ҽ�����α��յ���Ӫģʽ���������α��ջ��ƻ���ҽ�Ʒ��������ҹ�������ҵ��չ�ı�Ȼ֮����24������������Ϊ�˸ı�ҽ�����α��ա��кò��������ľ������ҹ�����ʡ���в�ȡ��������ķ�ʽǿ�ƹ���ҽ�ƻ����μ����α��գ���Ȼȡ����һ����Ч�������롰�����ɡ���������涨���뱣�յ��⣬���պ�ͬ��Ը�������ķ��ɹ涨��24�������Եij�ͻ��JMA������������Ϊ��������Ľ���ṩ˼·��

�������ӿ�ǿ��ҽ�����α���������JMAҽʦ�⳥���α��ճɹ���Ҫ���������ձ�ҽʦ��ӵ���㹻�IJα���Ա�������ҹ������ջ���������ȡ�Ĵ�ҽԺ���ձ鱧�С��⸶�ɱ��п��ܵ��ڱ��ճɱ����Ľ�����������Ը��μ�ҽ�����α��գ����ձ�ϣ������ҽ�����α��յĻ���ҽԺȴ���DZ��ջ�������Զ��Ķ�����25������������ҵ��ʼ��δ�����ֹ�ģЧӦ��26���� ���ڴˣ����߽��龡������ǿ��ҽ�����α���������Ϊҽ�����α������ҹ�����������Ͷ��һ�Ʒ��ɵ����⡣

On JMA Professional Physician Liability Insurance System

Li -Guowei������Ningbo Health Bureau�� Lecturer

Professional Physician Liability Insurance System−−created by The Japan Medical Association in 1973−−has become an indispensable settlement mechanism for medical malpractice dispute. The JMA Professional Physician Liability Insurance System not only offers insurance at low cost, but also establishes an alternative dispute resolution to resolve medical disputes. The JMA system is not perfect, but we can still draw inspiration from it.

* ��Ŀ���𣺹�������ѧ������Ŀ����Ŀ��ţ�10BFX080��

��1�����ϡ���������Ӣ������ҽ�ƹ�ʧ�¼���ijЩ�µ�������ܽ�룬����ѧ��ԡ�1982���2�ڣ�ת������γ����ï��������ҽ����ϵ���ۡ������ų�����2002��棬��16ҳ��

��2�����ݵ�ʱ�ı��պ�ͬ��ÿ�����¹ʵ��⸶����Ϊ100����Ԫ��ÿ���ۼ��⸶���Ϊ300����Ԫ���μ�Katsuyuki KINOSHITA,��Professional Liability Insurance Program of the Japan Medical Association��, Japan Medical Association Journal, Vol.50 No.5��September /October 2007����pp390~391.

��3���������ۣ����ձ�ҽ���¹����ϣ����ף��������ơ����������룬�������������1995���3�ڣ���74ҳ��

��4���ձ�������л��أ���߲þ�����ͨ����1961�궫����Ѫ��Ⱦ÷�����о�������¼����ʵ��Ҫ��ƾ�ٴ�������Ϊ�ж�ҽʦ�Ĺ�ʧ����Ϊ�����¹����˵������ͽ���ҵ���ҽ����Ա��Ӧ�óе�ʵ����Ϊ�˷�ֹΣ�շ��������ע�������ձ����ɽ�ݴ������ԡ�ʵ����Ϊ�˷�ֹΣ�շ��������ע���������ж�ҽ�ƹ�ʧ���μ���ܿ����ҽ���¹��⳥���D�D�����ձ�������ʾ�������ɳ�����2007��棬��109��110ҳ��

��5���������ƶ����������ҹ��ġ���֤���ε��á��������ơ��ձ���Ժ������һ�����Ŀ�������ڵ���֤�ݽṹ�ֲ���ƽ���Ժͼ��Ს����֤���Ρ�20����50������ձ���߲þ������ܵ�ʱ�¹��ġ�����֤��������ԭ�еġ������ƶ���������г�ʵ�����ƣ�����Ϊʵ���ϴ���ҽ�������ξ�֤���ε���Ҫ�������μ�����ɣ������ձ�ҽ�ƹ�ʧ֮��֤���Ρ���������ɵ�������ҽ�ƹ�ʧ��֤����֮�Ƚϡ���Ԫ�ճ��湫˾2008��棬��1��31ҳ�������£����Կ����ж�: �ձ��������ϵĻ����ṹ�����廪��ѧ������2002�棬��231~232ҳ��

��6���μ�Katsuyuki KINOSHITA�� pp3391.

��7��20����60�����70������������ҽ�������ⰸ����������, �������˳��ֽ�һ���ƶ������α���֮���շѵĴ������,�Ӷ����յ���ҽ�����Ը����������ա�Ǩ����������˳�ְҵ���ģ����μ���ůů������������ҽ�����θĸ�:�ƶ�Ե���뷨����ʾ�������й�����ѧ��2010���2�ڣ���117ҳ��

��8��1972��3�£�JMA����ίԱ��������ҽ�·��������㽨�飺��ͨ���Ľ�JMA���α����ƶȵķ�ʽ��Ϊҽʦ�ṩ�����Լ۱ȡ����α��գ��ڽ�������ҽ���˺����Ҳ����ƻ����۽���������ҽ�·���������ơ��μ��ձ�ҽ���ᷨ��ί�T�����ҽ���¹ʤη��ĄI���Ȥ��λ��A��Փ�����v��������������ձ�ҽ�����j�I��68�����ţ�1972.7��pp.183-203.

��9���ձ�ҽʦ��Ļ�Ա����У�A�ٻ�Ա��A�ڻ�Ա(B)��A�ڻ�Ա(C)��B��Ա��C��Ա��A�ٻ�Ա��ҽԺ�������Ŀ����ߡ������ߣ������������ߡ������߶Դ��Ļ�Ա��A�ڻ�Ա(B)��A�ٻ�Ա��A�ڻ�Ա(C) ��Ա����Ļ�Ա������ҽ����A�ڻ�Ա(C)��Ա�ǻ���ҽ�·�������ҽ��ʵϰҽ������B ��Ա�Dz������ձ�ҽʦ���⳥���α��յ�����ҽ��Ա���û�Ա�Dz������ձ�ҽʦ���⳥���α��յ�����ҽ��Ա�������ձ�ҽʦ��Ĺ涨��ҽʦ���Լ��������Ա�����м����ձ�ҽʦ��ҽʦ�⳥���α��ձ��գ��Խ���֧��������ձ�ҽʦ�ᣬ����֧�����շѡ���ˣ����ֱ���ģʽ����ǿ�Ʊ��յ����ʡ�����ɽ�һ�������ձ�ҽʦ��ٷ���վhttp://www.med.or.jp��������ʱ�䣺2010-11-21��

��10�����𱻱��ջ�ԱҪ����ֵ�ԭ�����ڣ�����ҽҽ�����α��ա�ֻ��A����Ա�ĸ��˹�����Ϊ�ṩ�������⣬������Ա��ҽԺ������֮����������ߣ����Ӷ�������ǣ���Ա֧���Σ���֧�����ս�ʱ������۳��ǣ���Աҽʦ���β��ֵĽ��μ�2001 ��4��20�ա���ҽ�˥�`������951 ��http://www.med.or.jp/nichinews/n130420f.html��������ʱ�䣺2010-11-16

��11��С�����٣����r����ꓡ������\�����ί�����Vol. 90 No.40��2002����pp590-593.

��12��JMAҽʦ�⳥���α�����������ɡ��ձ�ҽʦ���⳥���α��շ��������涨�����������ձ�ҽʦ���⳥���α��շ��������涨���ɲμ�ɼ�����ʣ���ҽʦ���r��؟�α��Փ�������ձ�ҽ����ҽ����ȫ���M���B���v����2005����2��֮������

��13��Katsuyuki KINOSHITA, pp393.

��14��ҽʦ������Ȼ����ҽ�·���������������ֻ���ڶ�������ҽʦ���У�������ҽʦ�ἰJMAδ������Ӧ�ľ��״�����������������ҽʦ�������Ĵ�����������Ҳ������ͬ��������ҽʦ���ҽ�·�������ίԱ�ᣬ���渮ҽʦ���ҽ����������ίԱ�ᣬ�hҽʦ���ҽ����������ίԱ�ᡣ�μ��ƶ�ȫ����ҽ�·������й�������ѧ������2003��棬��70ҳ��

��15������ίԱ����1994�����������ίԱ����JMA���ϳб�ҽʦ�⳥���α��յĹ�˾�����齨����26��ίԱ��ɣ�ίԱ��ÿ2�ܾ���һ�λ��顣�μ�ֲľ�ܣ���ҽ�Ʒ���ѧ�������������룬���ɳ�����2006��棬��423ҳ��

��16�����ίԱ����10��ίԱ��ɣ����С�ҽѧ��ϵѧʶ�����ߡ�6��������ѧ��ϵѧʶ�����ߡ�4����ίԱ�ɱ��չ�˾�����ټ������ίԱ�����Ҫ��������Ϊ�����Ƿ�Ӧ���е��⳥���Σ���Ӧ�óе����⸶����Ϊ�������ƴ�������ҽ�·�����Ӧ��ȡ�ĶԲߡ����⳥���ίԱ���Լ���ɲμ�ɼ�����ʣ���ҽʦ���r��؟�α��Փ�������ձ�ҽ����ҽ����ȫ���M���B���v����2005����2��֮������

��17��֮���Բ������ַ�յij���ͷ�ʽ������ΪJMA��Ϊҽʦ�����ҽ�·����������ڸ����鱨Ӧ���Ա��ܹ������μ��ٴ��죺��ҽ�¼����άF״���ձ�ҽ����ҽ���r��؟�α���ƶȡ���http://www.med.or.jp/nichinews/n170120j.html��������ʱ��2010-11-21.

��18���μ�Erica. Feldman����Law, Society, and Medical malpractice litigation in Japan��, Washington University Global Studies Law Review, Vol.8 No.258��2009����pp280.

��19���μ�Nakajima K, de. Medical malpractice and legal resolution systems in Japan, Journal of the American Medical Association, Vol. 285 No.12 ��March 2001����pp1635

��21�����ձ���߷�Ժ����߲þ�����ͳ�ƣ�2005���ձ���Ժ����ҽ�¹�ϵ���ϰ�����ƽ��ʱ��Ϊ26.9���£�2006��Ϊ25.1���£�2007��Ϊ23.6���£�2008��Ϊ24���£�2009��Ϊ25.2���¡�����ɲ�����߲þ����ٷ���վhttp://www.courts.go.jp/saikosai/about/iinkai/izikankei/toukei_01.html��������ʱ�䣺2010-11-21 ��

��22�� ���գ�������Т��ǰ����һ����ҽ�ƾ��״�����ʵ����˵�����º����룬̨��ϼdz�����2003��棬��117ҳ��

��23��Nakajima K, de. Medical malpractice and legal resolution systems in Japan, Journal of the American Medical Association, Vol. 285 No.12 ��March 2001����pp1635

��24�����ݷ��վ���ѧԭ��, ������Ϊ���յķ����Ǽ�����Ϊ�Ļ����ת�Ʒ��ա����ҹ�������Ȼ������ҽ������, ������Щҽ����ȡ��������ҽ��ʩ, �������սϸߵ�����, ԭ����ƾ����ȷ���ȴͽ��һЩ�����Ŀ, ҽ�������ּ�������������Ϊ�����������������ҹ�ҽ����ҵ�������˵����ֵȡ��, �����������Դ���˷�, ���, ת�Ʒ��ըD�D����ҽ�����α��ջ��Ƽȷ��Ϸ��վ���ѧԭ��, Ҳ���ҹ�������ҵ��չ֮�衣�μ��������ǿ�����α���:�ҹ�ҽ�������շ�չȡ�����Ϻ����ա�2002���1�ڣ���32ҳ��

��24�������շ�����ʮһ���ڶ��

��25�������ģ���ҽ�����״��������ɷ������⡷�����й�������ѧѧ����2010 ���2 �ڣ���91ҳ��

��26���ݸ��ݱ��յĴ���ԭ��, ֻ�вμӱ��յ������ͷ�Χ�㹻��, ���ܲ�����ȷ���ı����¹ʵķ�������, ����ҽ�����α��սɷѺ���Ӧ��߱�����������μ��������ǿ�����α���:�ҹ�ҽ�������շ�չȡ�����Ϻ����ա�2002���1�ڣ���32ҳ�� |